Banyak cara dilakukan untuk menekan biaya produksi. Yang paling sering, ramai terdengar, dan menjadi perhatian adalah persoalan gaji serta PHK. Dimana gaji dan PHK memang (dianggap) dapat secara cepat menekan biaya produksi.

Demikian juga sebaliknya jika gaji / UMR dinaikkan oleh pemerintah setempat. Bisa dipastikan para buruh / operator akan bersorak mendukung, dan para pengusaha berteriak mengeluh.

Padahal komponen biaya produksi tidak semata-mata ditentukan oleh gaji/UMR, maupun jumlah karyawan saja. Ada beberapa komponen biaya produksi lainnya, yaitu:

1. factory overhead

2. beban penjualan

3. beban umum dan administrasi

4. direct & indirect material

5. dan kawan-kawannya.

Manajemen perusahaan, biasanya menekan biaya produksi dengan mengurangi biaya angkut (mencari ekspedisi paling murah atau memperbanyak satuan produk yang muat dalam sekali kirim, dsb). Ada juga yang menurunkan komisi penjualan pada salesnya. Atau memprakarsai program hemat energi.

Bahkan termasuk hemat untuk penggunaan telepon. Jadi tiap beberapa menit sekali, sambungan telepon akan secara otomatis terputus. Kalau tidak terbiasa, akan sedikit menjengkelkan.

Untuk mudahnya, manajemen perusahaan berusaha seminimal mungkin mengeluarkan duit kas perusahaannya. Namun, mayoritas manajemen tidak menyadari bahwa cara seperti itu kurang efektif, apa lagi efisien. Karena mereka hanya berusaha meminimalisir biaya yang porsinya kecil.

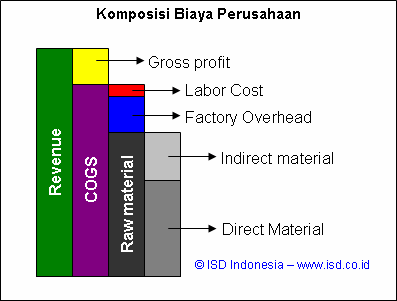

Pada industri manufaktur, porsi terbesar penggunaan kas perusahaan justru berasal dari Raw Material alias Bahan Baku. Dari 100% total revenue (sales/penjualan/omset), komponen COGS (Cost of Goods Sold / Harga Pokok Penjualan / Harga Pokok Pendapatan) memiliki porsi berkisar 70%-90%. Sedangkan porsi Raw Material (Direct + Indirect Material) berkisar 80% hingga 90% dari COGS.

Jadi untuk urusan belanja Raw material saja, sudah menghabiskan antara 60% hingga 80% dari omzet perusahaan.

Jangan skeptis dulu, kami TIDAK menyarankan untuk menurunkan biaya bahan baku.

Kami TIDAK menyarankan perusahaan Anda untuk mencari alternatif bahan baku yang lebih murah dengan kualitas yang bagus. Sangat sulit mendapatkan kualitas bagus dan harga murah dalam jangka panjang. Kami sangat tahu hal itu.

Para akuntan, bagian keuangan, finance, dan kawan-kawannya memiliki cara tersendiri untuk “mengakali” hal ini. Mereka umumnya berusaha memperlama pembayaran bahan baku ke supplier, dan mempersingkat kolektabilitas piutangnya pada customer.

Jadi, jangan heran jika kebetulan ada customer perusahaan Anda yang meminta pembayarannya mundur hingga berbulan-bulan. Jangan heran juga jika supplier perusahaan Anda berusaha sekuat mungkin memperpendek waktu kolektabilitas piutangnya. Kalau bisa, bahkan sebelum barang datang, biaya sudah dibayar lunas oleh customer.

Semakin pendek kolektabilitas piutang pada customer, dan semakin panjang / lama jangka waktu pembayaran pada supplier (hutang usaha), maka semakin “aman” kondisi kas perusahaan. Karena selalu tersedia duit yang cukup untuk diputar. Sehingga kolektabilitas piutang harus selalu lebih cepat ketimbang pembayaran hutang usaha.

Ditambah lagi, adanya hutang pada bank untuk membeli bahan baku. Niatnya supaya dana kas mereka tidak habis untuk membeli bahan baku. Tapi ada yang dikorbankan, yaitu potensi margin (profit / keuntungan) di masa datang. Pengorbanan itu lazim disebut dengan “bunga bank”.

Sama sekali tidak ada yang salah dengan praktek tersebut diatas. Malah hal itu sudah lazim terjadi. Sudah umum.

Hutang pada “masa damai” sangatlah membantu. Namun hutang dalam masa krisis / resesi seperti sekarang, dapat menjadi ancaman tersendiri. Bank hanya tahu, bahwa hutang harus dibayar (beserta bunga-nya) tepat waktu. Nah, pabrik yang memiliki porsi hutang kecil, tentu tak akan repot dengan kewajibannya ini. Walaupun penjualan sedang lesu. Lain halnya dengan pabrik yang porsi hutangnya besar. Bagai buah simalakama.

Namun, dari semua penjabaran kami diatas. Bagaimana jika ada cara untuk meminimalisir modal kerja (cost) tanpa harus memotong gaji, tak perlu PHK, tanpa pusing mengurangi biaya angkut?

Atau bagaimana jika perusahaan Anda bahkan tidak perlu “terlalu menekan” customer untuk segera membayar? Atau bahkan tak perlu berhutang pada bank untuk membiayai pembelian raw material?

Ikuti terus newsletter Integra untuk mendapatkan jawabannya.